Bien que souvent décrié, le secteur de l’assurance demeure un univers méconnu avec des enjeux complexes et diversifiés où les ingénieurs, actuaires, et data scientists ont de nombreuses opportunités de contribuer à la maîtrise de la matière première du secteur : le risque.

Que couvrent les assureurs ?

L’assurance joue un rôle clé dans l’économie, permettant aux acteurs publics et privés de se protéger financièrement, de réduire ou d’atténuer les risques, de stabiliser les marchés, d’investir ou d’aider les citoyens à épargner pour leur retraite ou leur avenir. Regardons d’un peu plus près ce qu’est l’assurance. Nous distinguons communément deux grandes familles de portefeuilles :

- Les risques “vie” qui couvrent les aléas liés à la vie humaine (retraite, invalidité ou décès), qui sont souvent des risques à long terme qui peuvent inclure une composante d’épargne ou d’investissement. Les prestations versées sont des capitaux ou des rentes à échéances convenues.

- Les risques “non-vie” qui couvrent les aléas liés aux biens (assurance auto, habitation, industrielle), aux responsabilités civiles ou à la santé. Les contrats sont en général convenus à court terme (1 an renouvelable) et les indemnisations vont permettre de couvrir des frais ou des remboursements de sinistres (vols, incendie, etc.).

Principes généraux

Les assureurs mutualisent l’impact financier d’un évènement qui pourrait s’avérer désastreux pour un seul assuré. Il faut pour cela réunir des conditions d’assurabilité notamment :

- Un groupe suffisamment important pour créer de la mutualisation

- Des données disponibles pour calculer le coût du risque

- Des cotisations abordables pour les clients

- Un scénario de perte maximale acceptable pour l’assureur

- Limiter l’antisélection (seulement les profils les plus risqués souscrivent) car le risque doit rester aléatoire

Modèle économique de l’assurance

Dans le rapport annuel d’un assureur, vous ne retrouverez pas les indicateurs habituels de rentabilité tels que les marges d’exploitations ou les EBITDA. Les assureurs ont un modèle économique à deux vitesses :

- La marge opérationnelle, souvent appelée ratio combiné, qui correspond au résultat de la souscription des risques : il s’agit du ratio entre les sinistres payés plus les frais de fonctionnement (gestion, distribution, etc.) et les primes encaissées.

- Le résultat financier qui provient de la fructification des capitaux placés.

Ainsi, l’augmentation des primes souscrites par l’assureur permet de maximiser le montant des capitaux qu’il pourra faire fructifier, mais il doit garder sous contrôle son résultat de souscription. Ce dernier est rapidement sous pression en cas de sous-tarification ou d’augmentation des risques pendant la période du contrat. Le marché français de la complémentaire santé, qui fait débat dans la presse en ce début 2026, présente les résultats de souscription suivants en 2024 : les contrats de santé individuelle présentent un ratio combiné de 95 % (votre assureur gagne 5 euros quand vous versez 100 euros de prime) et les contrats de santé collective présentent un ratio de 101,8 % (l’assureur de votre entreprise perd 1,8 € quand votre employeur verse 100 euros de prime)1.

Un assureur est-il assuré ?

Revenons à notre question initiale : votre assureur est-il lui-même assuré ? La réponse est bien entendu positive, et le principal mécanisme d’assurance entre assureurs est appelé la réassurance. Un assureur peut mettre en place deux types de protection :

- Un “traité” de réassurance protège l’ensemble d’un portefeuille sans distinction des risques individuels couverts. L’assureur cède systématiquement une partie de ses risques à un réassureur, selon des règles prédéfinies (pourcentage, plafond, type de risque).

Par exemple, un assureur cède 10 % des cotisations de son portefeuille automobile et en retour 10 % des sinistres automobiles sont protégés par le réassureur.

- Une réassurance “facultative” permet au cas par cas à l’assureur de proposer un transfert de risque à des réassureurs pour une négociation individuelle. Il peut s’agir de risques exceptionnels, comme des grands projets de construction ou des complexes industriels présentant des risques pouvant avoir un impact élevé sur les capitaux des assureurs en cas de sinistre catastrophique (une raffinerie, des usines de semi-conducteurs, des mines, etc.).

Les origines de l’assurance et de la réassurance

Le transport maritime a toujours représenté un risque financier important. La construction et l’entretien des navires sont coûteux, et la cargaison qu’ils transportent concentre des valeurs considérables. Les aléas climatiques, techniques, humains et externes (piraterie) sont nombreux et échappent au contrôle individuel.

Plutôt que de conserver ce risque, il est facile de comprendre pourquoi il paraît souhaitable de le transférer à un tiers. Ainsi, dès 3000 avant notre ère, les Babyloniens développèrent un système de prêts maritimes dispensant l’emprunteur de rembourser en cas de perte du navire ou d’autres garanties à la suite de certains accidents.

Une des premières traces écrites de mécanisme de réassurance date, elle, du XIIe siècle. Un traité rédigé en latin concernait la cargaison d’un navire faisant route de Gênes à L’Écluse (Pays-Bas). L’assureur y transférait la partie la plus risquée du voyage – de Cadix (Andalousie) à L’Écluse – à un autre assureur qui fournissait ainsi une couverture de réassurance.

Pourquoi les assureurs se réassurent-ils ?

La réassurance est un outil stratégique qui permet aux assureurs d’élargir leurs offres, de limiter la volatilité des résultats et de sécuriser leur activité. Elle permet d’augmenter sa capacité à souscrire des risques, mais aussi de protéger ses fonds propres (exigence de capital réglementaire dans le cadre de Solvabilité II)2 et de stabiliser ses résultats.

La réassurance permet en particulier aux assureurs de transférer une partie des risques qui pourraient avoir un impact financier important : en cas de sinistre majeur qui impacterait simultanément plusieurs risques du portefeuille (catastrophes naturelles, pandémie, accident industriel, cyberattaque, etc.) ou pour se protéger contre une concentration des risques.

Les réassureurs vont par définition souscrire des risques diversifiés et mondiaux pour équilibrer leurs portefeuilles. À titre d’exemple, dans la maîtrise de son exposition aux catastrophes naturelles, le réassureur va veiller à équilibrer ses prises de risques entre des événements qui ne sont pas a priori corrélés entre eux : du tremblement de terre au Japon, de l’inondation européenne, des tornades aux USA.

Le rôle de la réassurance dans le transfert des risques systémiques : la réassurance non proportionnelle

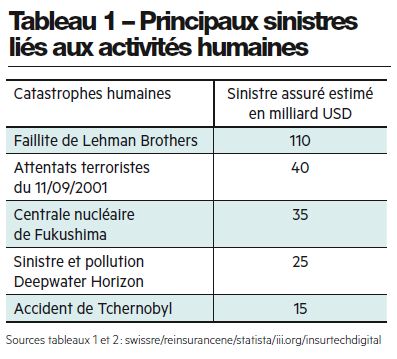

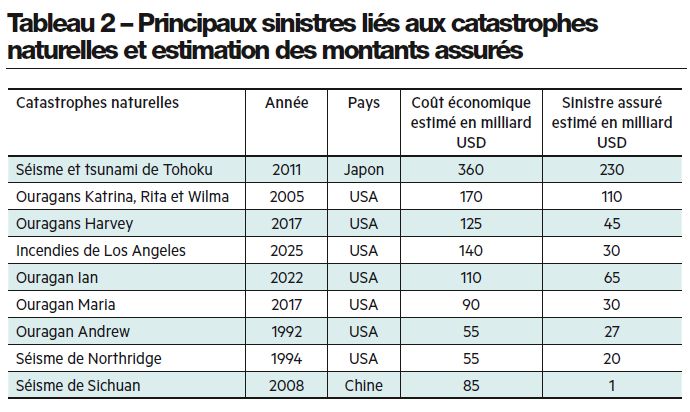

Un tremblement de terre en Californie, une tempête de grêle au Canada, une tempête en Europe du Nord, un tsunami en Asie, mais aussi une explosion de raffinerie, une marée noire, une explosion sur une plateforme pétrolière, sont autant de catastrophes qui isolément peuvent être difficiles à absorber pour une économie ou un assureur local (voir Tableaux 1 et 2). La réassurance permet de mieux répartir les conséquences financières de ces événements catastrophiques.

Par exemple, le séisme de 2010 au Chili a engendré 6 milliards de dollars de pertes assurées, sur un marché de l’assurance non-vie dont les primes annuelles s’élèvent à 3 milliards de dollars3. Grâce à la réassurance mondiale, les assureurs locaux peuvent proposer des couvertures contre les séismes, attirant ainsi des capitaux étrangers dans le pays à un moment où les besoins économiques sont cruciaux. Cela contribue également à une reconstruction plus rapide des zones sinistrées et soutient la croissance économique de ces régions.

Ainsi, les assureurs locaux vont mettre en place avec leurs réassureurs des traités de réassurance en excédent de sinistres catastrophiques. L’assureur prend à sa charge toutes les pertes jusqu’à un montant déterminé, l’excédent sera pris en charge par ses réassureurs.

Les enjeux des assureurs et des réassureurs

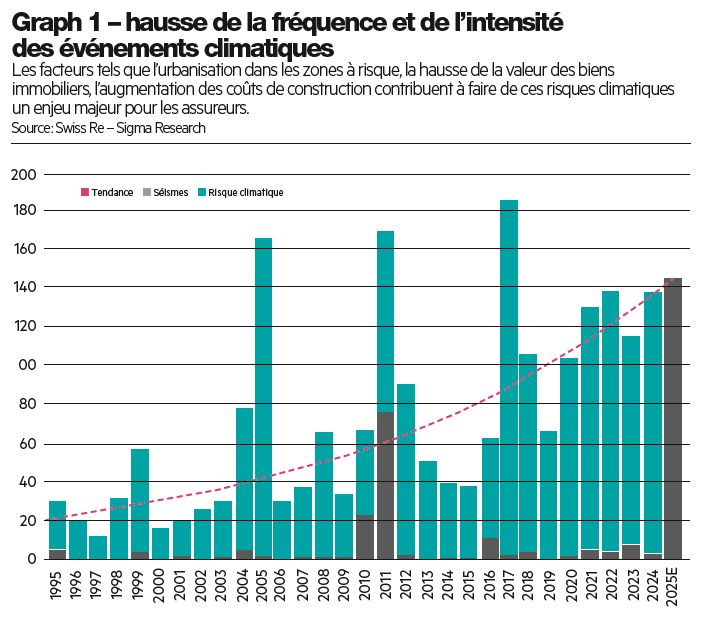

Les assureurs et réassureurs sont confrontés aux mêmes défis structurels auxquels nos sociétés modernes font face et en particulier les risques liés aux dérèglements climatiques.

En 2024, pour la cinquième année consécutive, les sinistres mondiaux liés aux catastrophes naturelles ont dépassé les 100 milliards de dollars, avec une hausse de la sinistralité entre 5 % et 7 % par an4. À l’échelle mondiale, on observe une hausse de la fréquence et de l’intensité des événements climatiques (voir graph 1). Pour maintenir sa fonction de transfert des risques et sa capacité à amortir les chocs climatiques, le capital de réassurance doit suivre le rythme de l’augmentation des expositions aux catastrophes naturelles et couvrir son coût du capital sur une période plus longue.

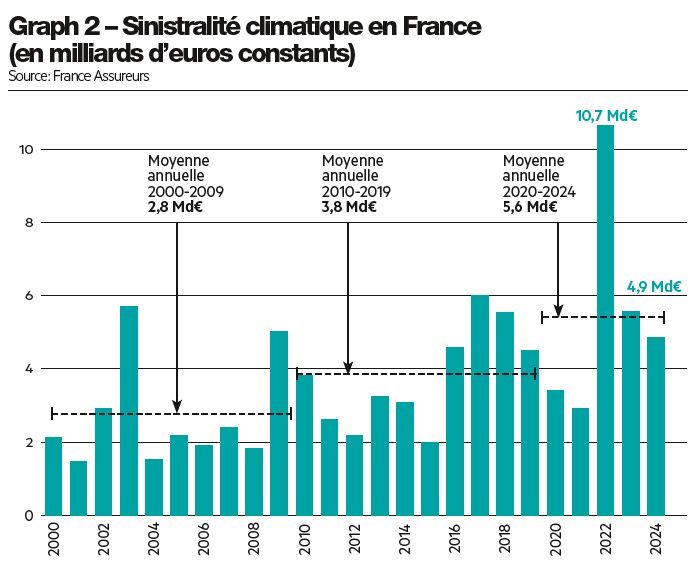

Les risques climatiques en France

En France, la tendance haussière des coûts des sinistres climatiques est également constatée avec des moyennes annuelles en hausse par rapport aux décennies précédentes (voir Graph 2).

Particularité française, la Caisse Centrale de Réassurance (CCR) joue un rôle clé dans notre système d’assurance national, notamment en tant qu’acteur public spécialisé dans la gestion des risques exceptionnels. La CCR agit comme réassureur obligatoire pour les assureurs privés en cas de catastrophes naturelles (inondations, séismes, tempêtes, etc.), et la fréquence des sinistres liés aux catastrophes naturelles en France ne déroge pas à la tendance.

Inégalités assurancielles mondiales face aux risques climatiques

Au début des années 1980, seulement 14 % des dommages mondiaux liés aux risques climatiques étaient couverts, pour environ 50 % ces dernières années. Dans les pays en développement et émergents, la pénétration de l’assurance est cependant restée inchangée depuis des décennies : la part assurée demeure bien en deçà de 10 %.

Pourtant, une plus large couverture d’assurance pourrait aider les populations, notamment dans les marchés émergents, à faire face aux pertes financières consécutives aux catastrophes naturelles et à faciliter leur retour à une vie normale. L’OCDE estime que le PIB des pays bénéficiant d’une couverture de réassurance élevée a progressé de 2,15 % quatre ans après une catastrophe naturelle, tandis que les pays faiblement couverts ont subi une perte nette de PIB au cours de la même période.

Politique et réassurance : quels impacts pour l’avenir ?

La diversification mondiale des risques a permis de couvrir, en moyenne, plus de 60 % des sinistres importants depuis 2000. Ceci a été rendu possible par la mobilité mondiale des primes et des capitaux. La fragmentation politique réduit la coopération internationale en matière d’atténuation des risques mondiaux critiques tels que les changements climatiques, les pandémies et les cyberattaques, augmentant ainsi les expositions mondiales.

Le passage à un monde plus fragmenté ou multipolaire, marqué par les barrières commerciales, des restrictions à la circulation des capitaux et les conflits politiques, engendrerait des défis considérables pour l’économie mondiale, mais aussi pour le secteur de la réassurance dont l’objet est de faciliter la mutualisation des risques à l’échelle de la planète.

La Revue des Mines est produite grâce au temps de ses bénévoles et à ses contributeurs. Pour nous rejoindre, écrivez-nous !

Contribuer