Des émissions de l’industrie très concentrées

Les émissions de gaz à effet de serre (GES) de l’industrie se caractérisent par une forte concentration :

- Sectorielle : 11 secteurs dits énergo-intensifs, concentrent environ 70% des émissions de GES de l’industrie ;

- Site : 50 sites concentrent la moitié des émissions de GES de l’industrie¹ ;

- Territoriale : 10 à 15 zones industrielles concentrent environ 3/4 des émissions de GES de l’industrie.

Leur origine est à près de 60% due à la combustion des fossiles; le reste étant lié aux procédés.

La baisse de 54% des émissions de l’industrie constatée sur la période 1990-2023 (de 145Mt à 65 Mt de CO2) est liée à des évolutions de réglementation (usage du N20 notamment), à la décarbonation du mix énergétique ainsi qu’à la désindustrialisation de la France jusque dans les années 2010². L’objectif fixé par la Stratégie nationale bas-carbone (SNBC) est de réduire d’au moins 81% les émissions brutes de GES d’ici 2050 par rapport à 2015, avec un objectif à 2030 à 40% (cet objectif pourrait être revu à la hausse, passer à 50% dans le cadre de la révision en cours de la SNBC).

Le cap est fixé, il reste à construire, à une échelle individuelle et collective, les trajectoires possibles pour l’atteindre et à se lancer sans attendre dans des projets de décarbonation.

Éclairer les trajectoires de décarbonation, un impératif

Dans son travail prospectif Transition(s) 2050³, l’ADEME a esquissé quatre scénarios « types » pour atteindre la neutralité carbone en 2050, qui empruntent des voies économiques et techniques contrastées et s’inscrivent dans des évolutions différentes pour la société :

- Le scénario 1 – « Génération frugale », où la transition est conduite principalement par la contrainte et la sobriété ; il en découle une production industrielle contractée et un marché réorienté vers le « made in France ».

- Le scénario 2 – « Coopérations territoriales », où la société se transforme dans un cadre de gouvernance partagée (organisations non gouvernementales, institutions publiques, secteur privé et société civile trouvent des voies de coopération pragmatiques qui permettent, en outre, de maintenir la cohésion sociale); des chaînes de valeur sont réindustrialisées et spécialisées par région sous l’impulsion des pouvoirs publics.

- Le scénario 3 – « Technologies vertes », où l’innovation est mise au service de systèmes énergétiques décarbonés ; une poursuite des tendances haussières de consommation est permise par la décarbonation du mix énergétique.

- Le scénario 4 – « Pari réparateur », où la société place sa confiance dans la capacité à réparer les systèmes sociaux et écologiques ; la décarbonation de l’industrie est focalisée sur le captage et le stockage géologique de CO2, dans un univers où consommation et mondialisation s’intensifient.

Les 4 scénarios comportent des paris humains (surtout le scénario 1 avec des changements de modes de vie conduits en partie sous la contrainte notamment réglementaire) et technologiques (surtout le scénario 4 reposant sur la mise en œuvre de technologies aujourd’hui non matures et coûteuses) plus ou moins forts qui font ressortir les scénarios 2 et 3 comme les plus équilibrés et réalisables.

En parallèle, dans le cadre du projet européen Finance ClimAct, l’ADEME a piloté la réalisation de Plans de Transitions Sectoriels (PTS)⁴ en concertation avec les acteurs des 9 filières industrielles les plus consommatrices d’énergie (sucre, ciment, acier, aluminium, éthylène, chlore, ammoniac, verre, papier-carton). Pour chaque secteur, différents univers contrastés ont été produits, croisant déploiement des technologies de décarbonation, coûts induits (notamment pour anticiper les besoins en financement et les effets sur la compétitivité) et les évolutions possibles de la demande et de la concurrence à horizon 2050. Ils permettent de partager une vision à moyen et long terme des enjeux et des besoins d’investissements de chaque filière, et d’identifier les conditions de réalisation de cette décarbonation. Ils sont à la fois un outil d’aide à la décision pour les industriels et les pouvoirs publics, et de dialogue avec les investisseurs. Ce travail a également permis d’élaborer une méthode générique à déployer sur d’autres secteurs⁵, en cours de normalisation au niveau européen.

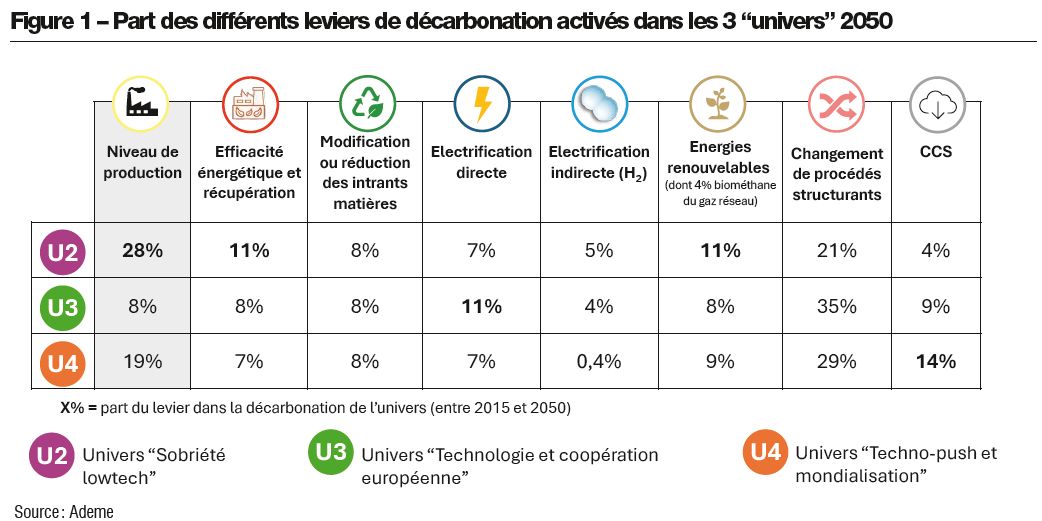

Les leviers de décarbonation et leur niveau d’activation diffèrent selon les univers. Par exemple pour le secteur du ciment, l’univers « sobriété low tech » met l’accent sur la sobriété (avec l’hypothèse d’un marché restreint lié notamment à la mise en place d’un cadre réglementaire limitant la construction neuve pour répondre à l’objectif de zéro artificialisation nette de sols) alors qu’à l’inverse, l’univers « techno push » parie davantage sur le captage et le stockage du CO2 pour se décarboner (voir Figure 1).

L’analyse transversale de ces PTS⁶ montre que les investissements à réaliser pour la décarbonation sont conséquents, mais pas insurmontables, de l’ordre d’une trentaine de milliards d’euros répartis sur 25 ans (à l’échelle des 280 sites de référence et hors infrastructures), dont plus de 50% portés par l’acier, le ciment et l’éthylène. Leur niveau est dépendant, selon les scénarios, de l’évolution de la demande domestique et des politiques industrielles et commerciales dans un contexte de marché international.

Les simulations réalisées montrent que les scénarios de décarbonation permettent de limiter la hausse globale des coûts de production à l’horizon 2050 : par rapport aux scénarios sans décarbonation, qui conduisent à une augmentation des coûts de production de 60% (prix intermédiaires) à 120% (prix hauts)⁶, selon les hausses de prix des intrants considérées, les scénarios avec décarbonation permettent de réduire ces surcoûts de l’ordre de 39% à 52% selon les univers (trajectoire de prix haut). Ces résultats dépendent étroitement, et selon les secteurs, des coûts des technologies déployées, des prix des énergies et des matières premières (qui représentent respectivement en moyenne 29% et 45% des coûts de production) et à terme du prix du carbone (suppression des quotas gratuits de carbone en projet).

Les investissements en lien avec l’efficacité énergétique sont « sans regret », car il s’agit de technologies matures et générant directement un gain de productivité. Le recours à des énergies décarbonées (évolution du mix énergétique vers des renouvelables locales et électrification des procédés), ou à des matières recyclées, est à anticiper. Il constitue un atout pour rendre les entreprises moins dépendantes de ressources produites à l’étranger, ce qui réduit donc les risques de rupture dans les chaînes d’approvisionnement, de volatilité des prix, etc. Quant au CCS⁷, il pourrait contribuer à la décarbonation de certaines filières (ciment, acier…), mais repose sur des technologies aujourd’hui non matures et coûteuses, ne générant pas de gain de productivité. C’est donc un levier de dernier recours, à n’envisager qu’après les actions d’efficacités énergétiques, d’électrification, de modification des intrants, etc.

Dans tous les cas, la décarbonation nécessite du temps et des moyens conséquents : innover, expérimenter, investir dans de nouvelles technologies, construire des infrastructures, développer des savoir-faire et de nouvelles compétences…

L’ADEME met tout en œuvre pour accélérer la décarbonation des entreprises et de l’industrie

Du soutien à la R&D et à l’innovation avec notamment son programme de recherche « Énergie durable »⁸, jusqu’au déploiement de solutions matures (changement de vecteur énergétique⁹, efficacité énergétique, récupération de la chaleur fatale¹⁰…) grâce à différents Fonds (France Relance en 2020 puis France 2030 à partir de 2022, Fonds chaleur), la majorité des soutiens de l’ADEME profite aux entreprises et notamment à l’industrie.

Dans le cadre du programme d’investissement France 2030¹¹, l’État a confié à l’ADEME un budget de 7,3 Mds€ à déployer sur 5 ans (2022-2026), dont 4,5 Mds€ consacrés à la décarbonation des procédés et utilités industriels ; le reste étant investi dans l’émergence d’innovations: hydrogène décarboné, matériaux biosourcés, transport maritime bas carbone…

Ainsi, depuis 2020, grâce au plan de relance et à France 2030, 2,3 Mds€ d’aide sont venus en soutien de 450 projets industriels qui permettront d’éviter chaque année 10MtCO2e. Cela correspond à un octroi d’aide publique de l’ordre de 11 €/tCO2e évitées chaque année durant 20 ans à iso-production, ce qui est très efficient par rapport à d’autres dispositifs de soutien. L’analyse des projets soutenus dans le cadre du plan de relance¹² a montré que les investissements réalisés ont également permis d’augmenter les volumes de production, donc la compétitivité des entreprises. Par exemple, Laminés Marchands Européens a bénéficié d’une aide de près de 4 M€ pour un investissement de 12 M€ dans un four de réchauffage de laminoir plus efficace sur le plan énergétique grâce à des brûleurs régénératifs, à un système de pilotage automatique, à l’optimisation des températures d’enfournement et plus performant en permettant le réchauffage de billettes de 9 mètres (au lieu de 6,5 mètres précédemment)¹³. En outre, ce dispositif géré par un opérateur d’État constitue un gage de sérieux pour convaincre les banques et actionnaires d’investir dans ces projets décisifs pour l’avenir.

À l’échelle des sites industriels, l’ADEME, en partenariat avec l’Association Technique Energie Environnement (ATEE), porte le programme PACTE Industrie¹⁴ (financé par les CEE¹⁵ sur la période 2023-2026), qui propose des formations pour monter en compétences et des accompagnements pour que les entreprises structurent et évaluent leur stratégie de décarbonation. L’objectif est de former 2 700 acteurs de l’industrie et d’accompagner plus de 1 700 sites et groupes industriels. À cet effet, les méthodologies ACT¹⁶, (« Accelerate Carbon Transition ») sont là pour aider les entreprises à anticiper, en bâtissant un plan de décarbonation solide ou en évaluant sa robustesse !

À l’échelle territoriale, l’ADEME apporte un soutien aux principales zones industrialo-portuaires et anime le réseau des ZIBaC (Zones Industrielles Bas Carbone lauréates de l’appel à projets France 2030) au nombre de 11 en 2024. Il s’agit d’aider à la planification des infrastructures nécessaires sur ces zones (électricité, H2, CO2, chaleur…), à l’identification des synergies entre industriels (le déchet de l’un pouvant être un intrant de l’autre), à la détection des besoins et d’éventuelles tensions en ressources décarbonées (biomasse, électricité…), ainsi qu’à l’identification de restructurations d’envergure à anticiper (reconversion de certains emplois par exemple).

Ainsi, la zone industrialo-portuaire Fos-Berre-Gardanne est engagée dans le projet SYRIUS¹⁷ avec 3 objectifs : réussir la mobilisation d’un collectif d’industriels et d’acteurs publics du territoire autour d’une stratégie de décarbonation opérationnelle ; identifier et accélérer le déploiement des projets de décarbonation ; positionner la décarbonation de l’industrie comme un levier de développement économique local.

Ces exemples illustrent la variété des outils de financement mis en place par l’État pour faciliter l’engagement des entreprises industrielles dans la décarbonation. Pour que les entreprises, notamment les TPE-PME, identifient facilement les aides publiques pour concrétiser leurs projets de transition écologique, l’ADEME a de plus développé, en partenariat avec Bpifrance, CCI France et la CMA, le service numérique¹⁸ Mission Transition Écologique des entreprises. En quelques clics, un chef d’entreprise se voit proposer les aides et guichets disponibles en fonction de son secteur d’activité, de sa localisation et de la maturité de son projet ou de sa démarche.

Conclusion

La transition écologique est une nécessité, mais aussi une opportunité pour les entreprises de réduire leurs dépendances, de gagner en compétitivité, de garder la confiance des investisseurs, de s’ouvrir de nouveaux marchés. Les secteurs industriels ne seront pas « tous égaux » face à ces bouleversements, mais il est probable que beaucoup devront repenser leur stratégie vers de nouveaux modèles économiques compatibles avec la neutralité carbone et la raréfaction des ressources : moins de volume et plus de valeur ajoutée ? Plus de services ? Plus de réparabilité des produits ?…

La Revue des Mines est produite grâce au temps de ses bénévoles et à ses contributeurs. Pour nous rejoindre, écrivez-nous !

Contribuer