Sous le terme SMR, pour Small Modular Reactor (ou PRM pour Petit Réacteur Modulaire dans la langue de Molière), se cachent un ensemble de réacteurs (ou projets de réacteurs) aux concepts, designs et choix technologiques bien distincts. Un point commun rassemble cependant tous les porteurs de projets de SMR : tous pensent pouvoir créer, ou pénétrer dans, des nouveaux marchés via une nouvelle proposition de valeur pour le nucléaire civil.

Une définition compliquée

La définition précise du terme SMR dépend de l’interlocuteur et de son pays d’origine. Accordons-nous dans un premier temps d’en choisir une, et ainsi de mieux explorer le sujet. L’on peut commencer par décortiquer le sigle “SMR” (en partant de sa fin, grammaire anglaise oblige) en suivant la définition proposée par le laboratoire IRESNE du Commissariat à l’Énergie Atomique :

-

- Reactor : Le système est un réacteur nucléaire, c’est-à-dire qu’il a pour fonction principale d’assurer, de manière sûre, la production d’énergie via la fission d’atomes (qu’ils soient naturellement fissiles ou non).

- Modular : Ce réacteur est construit de manière “modulaire”. Ce terme est lui-même protéiforme : le réacteur peut être construit à partir de modules préfabriqués ou alors être conçu comme un ensemble de “modules réacteurs” pouvant fonctionner en tandem. Le concept de SMR NuScale proposait par exemple des configurations de 6 à 12 “modules nucléaires” produisant 77 MWe chacun.

- Small : Ce réacteur modulaire est moins puissant que les “grands” réacteurs historiquement construits. Le CEA retient une limite de 500MWe. Étant donné que tous les SMR ne sont pas destinés à produire de l’électricité (certains proposent une fonction purement calogène), on retiendra une limite de puissance thermique de 1500MWth.

Des variations de cette définition sont proposées : XSMR (eXtra Small Modular Reactor) ou MMR (Micro Modular Reactor) pour les réacteurs de très petite puissance, AMR (Advanced Modular Reactor) pour les SMR reposant sur un concept de 4e génération (voir encadré).

Cette définition technique semble simple et robuste : un SMR est un réacteur nucléaire, envisagé pour être construit en série, de moins de 500MWe. Mais une application un peu trop zélée conduit vite à une impasse ! Prenons, par hasard, le réacteur Beznau-11 : il s’agit d’un réacteur nucléaire à eau pressurisée (REP) de 360MWe, construit en série avec son jumeau Beznau-2. Beznau-1 serait donc un SMR… mais c’est aussi le plus vieux REP encore en service dans le monde, puisqu’il a divergé en 1969 ! Les SMR ne seraient-ils donc que du réchauffé ?

Réacteurs de 4e génération

Le Forum International de Génération IV est une initiative transnationale destinée à promouvoir les technologies de réacteur nucléaire du futur. La “4e génération” est une ombrelle regroupant 6 technologies de réacteurs innovantes. Certaines poussent à leurs limites les concepts de réacteurs existants ; les autres regroupent des réacteurs à spectre neutronique dit “rapide”, qui permettent d’utiliser une partie des déchets nucléaires comme combustible ou de fermer le cycle du combustible.

Plus d’infos ici.

Une question de coût

Cette définition ne suffit donc pas strictement à définir le SMR. La clé réside dans une réflexion économique, et non pas seulement technique : le(s) coût(s) du nucléaire, un sujet complexe qui mériterait son propre dossier.

En simplifiant grandement le sujet, on constate de manière historique que le taux d’apprentissage2 sur les coûts du nucléaire en Occident est faible (de l’ordre de 0,5 %/unité en France)3. La tendance naturelle du développement des réacteurs a par ailleurs été de privilégier les économies d’échelle : les réacteurs français sont passés de 900 à 1300, puis 1450 et enfin 1650MWe en une cinquantaine d’années.

L’idée fondamentale du modèle SMR est de miser sur la production en série : l’objectif est que les gains liés à la fabrication standardisée compensent — voire surpassent — les économies d’échelle perdues en réduisant la taille des réacteurs.

Faire des réacteurs plus petits en plus grand nombre doit permettre de maximiser les gains d’expérience, à la fois pour le concepteur-constructeur, mais aussi pour les fournisseurs dans certains domaines. Réduire la taille du réacteur induit également de pouvoir réduire la taille des équipements, et de se placer du bon côté des effets de seuils sur leurs coûts.

Certains concepteurs de SMR envisagent par exemple de prémonter entièrement leurs boucles primaires (pompes, tuyauteries, échangeurs), et d’y réaliser une partie des essais (notamment les épreuves hydrauliques). Ceci n’est possible que si ladite boucle est de taille (et de poids !) réduit.

Ces gains ne seront évidemment pas atteignables sur tous les postes. S’il est probable que le génie civil d’un SMR coûte proportionnellement plus cher que celui d’un grand réacteur (dans les deux cas, l’on aura besoin d’un haut bâtiment en béton renforcé, robuste et résistant) il est probable que le CAPEX associé aux équipements (cuve, vannes, tuyauteries, échangeurs…) soit, lui, proportionnellement plus faible.

De plus, un constructeur de SMR prévoyant de construire une dizaine d’unités pourra commander ses équipements en masse, en mettant si possible en compétition plus de fournisseurs et leurs différentes chaînes de production. La réduction de la taille, et éventuellement des spécifications (on y reviendra en abordant les enjeux de sûreté), des équipements, permet en effet d’augmenter la quantité de fournisseurs pouvant répondre aux spécifications des SMR. Le poids des équipements est source d’effets de seuils concrets : un fabricant ne peut construire que ce que son pont peut soulever dans son usine ! L’obstacle à franchir est alors la “nucléarisation” des équipements et des fournisseurs préexistants et potentiellement compétents. Il est crucial pour cela d’opérer des choix de design de réacteurs limitant le delta de conception et de qualité entre l’équipement conventionnel et sa version nucléaire, delta qui sont en général imposés par la réglementation nucléaire locale (arrêté ESPN en France).

L’autre argument motivant le modèle SMR est capitalistique. D’un point de vue financier, un réacteur de 1000MWe est un projet d’investissement de 3 à 10 milliards d’euros (selon le pays), qui commencera à se rembourser dans 4 à 10 ans pour un horizon de retour à entre 40 et 80 ans. Les montants et les durées impliquées soulèvent deux obstacles :

- D’une part, le montant de capital initial limite fortement le pool de financeurs : seuls de grands conglomérats, des États, ou un mix des deux peuvent justifier une telle manœuvre ;

- Le coût du capital, renforcé par les temps longs (et les retards !) de construction, devient un enjeu majeur sur le coût de revient de l’énergie.

Si les SMR tiennent leurs objectifs de coûts, le ticket d’entrée du futur financeur nucléaire devrait pouvoir passer du milliard à la dizaine ou centaine de millions d’euros : de quoi ouvrir considérablement la réserve d’investisseurs nucléaires. Municipalités ou plateformes industrielles pourraient investir dans leurs propres unités, d’autant plus qu’elles sont de taille adaptée à leurs besoins. Une possibilité d’autant plus intéressante qu’une puissance réduite devrait se traduire par des temps de constructions réduits, permettant d’intéresser des investisseurs à l’échelle de temps plus courte, et par ailleurs de réduire les effets des retards sur le coût du capital.

Un véhicule technologique

À ces éléments économiques vient finalement s’ajouter la question de la rupture technologique : deux écoles s’affrontent parmi les porteurs de projets. La plupart des projets se définissent comme des réacteurs innovants, développant les différents concepts de réacteurs de 4e génération : rien qu’en France, Hexana veut faire renaître le RNR-sodium des cendres de Superphénix, alors que Newcleo présente un réacteur refroidi au plomb. À l’inverse, d’autres comme Calogena ou Nuward, avancent que leur concept est basé sur une technologie existante et bien maîtrisée, ce qui permet de capitaliser sur son retour d’expérience et sa supply chain.

Force est de reconnaître que depuis l’abandon de Superphénix en France, aucun réacteur “innovant” n’a été construit sur le modèle économique des grands réacteurs. L’engouement sur les SMR sert de catalyseur pour relancer la réalisation de concepts innovants.

La sûreté nucléaire au rendez-vous

Les SMR doivent respecter les mêmes normes et objectifs de sûreté nucléaire que les grands réacteurs. Il n’y a aucune raison que des exceptions spécifiques aux règles soient éditées pour les SMR en particulier.

Ce constat fait, les SMR peuvent cependant espérer valoriser des justifications de sûreté que les grands réacteurs ne peuvent, par conception, pas avoir. Comme pour les coûts, une puissance nucléaire bien choisie permet de se placer des bons côtés des seuils des phénomènes physiques lors des transitoires de sûreté4. Cela facilite par exemple la valorisation de moyens de sûreté passifs dans la démonstration de sûreté du réacteur. De la même manière, une puissance plus faible peut se traduire par de plus faibles quantités de matières radioactives dans le réacteur, et donc de faciliter le respect des seuils d’expositions des populations dans les cas d’accidents graves.

L’hétérogénéité des réglementations de sûreté nucléaires est un frein au développement des SMR. Bien que des socles communs existent, chaque pays a ses règles, appliquées par son autorité de sûreté, préconisant ses pratiques et spécifications locales. Cette difficulté existe déjà pour les grands réacteurs (l’EPR anglais n’est pas l’EPR français, qui n’est pas l’EPR chinois), mais un SMR aura besoin de construire un plus grand nombre d’unités afin de faire profit des économies de séries et donc, si nécessaire, de s’implanter dans encore plus de pays.

Certains acteurs ont amorcé des discussions plurilatérales avec les autorités de sûreté de leurs pays d’implantation cible afin d’amorcer des efforts d’harmonisation. Une autre voie est de coconstruire avec le pays-hôte l’autorité de sûreté, en s’assurant évidemment qu’elle soit au plus proche de l’autorité du pays d’origine du SMR. C’est ce qui a été réalisé aux Émirats arabes unis et qui est en cours de réalisation en Pologne par les industriels américains.

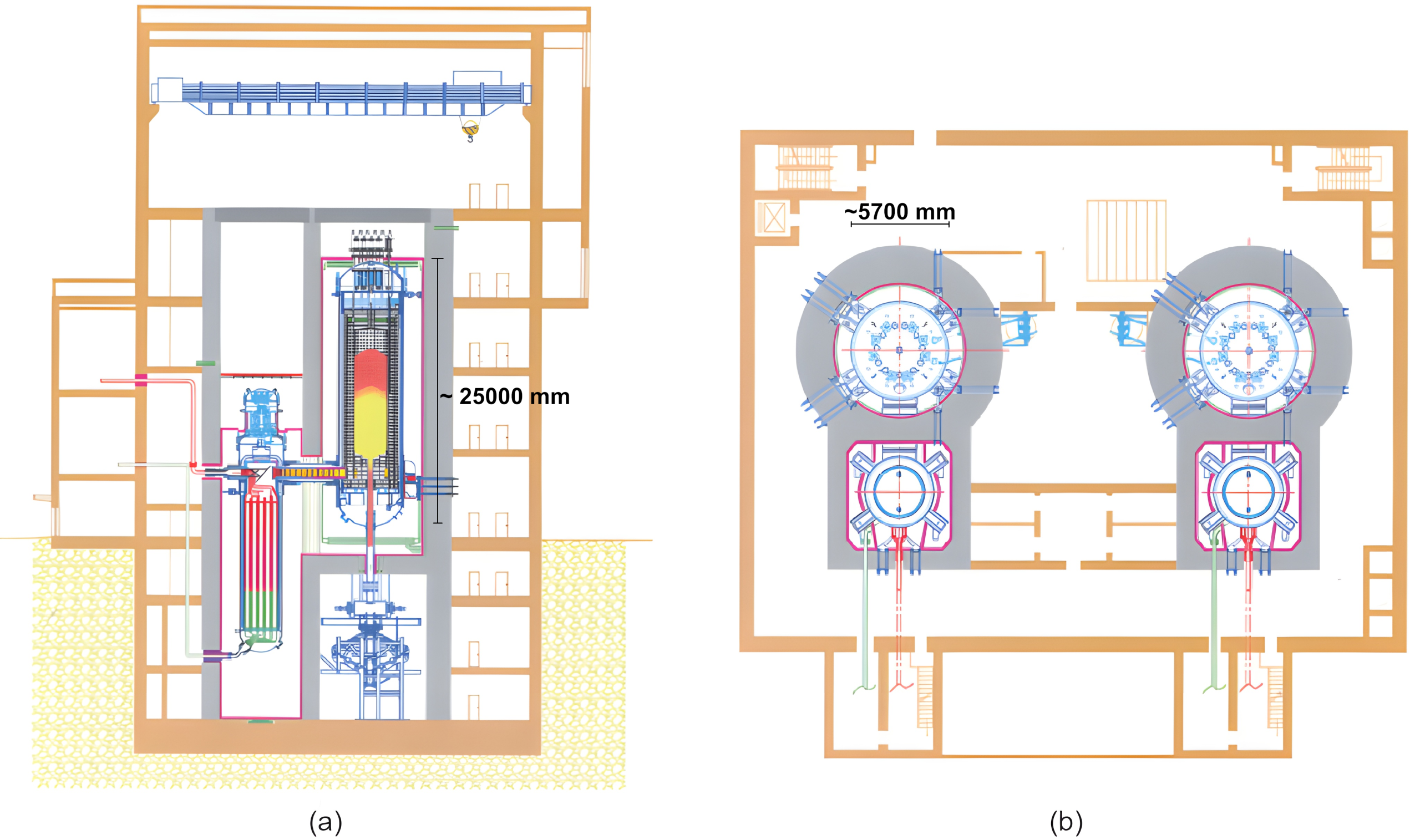

Figure 1 : Vue de coupe (a) et de haut (b) du bâtiment réacteur HTR-PM.

On distingue sur la vue en coupe une cuve (à droite), contenant les boulets (pebble) de combustible et un générateur de vapeur (à gauche), composant un des “module”. Sur la vue de haut, on distingue deux modules, et les lignes de vapeur produite par chaque module, qui alimentent une turbine commune.

Un modèle en développement

Depuis 2011, l’AEN édite annuellement un “SMR booklet”, évaluant la maturité des concepts de SMR publiquement en développement. II y apparaît que le modèle SMR se développe de manière aussi rapide qu’hétérogène à l’échelle mondiale.

La Chine : pionnière

La Chine a plusieurs longueurs d’avance sur le reste du monde en matière de SMR. Elle a explicitement intégré les SMR à sa stratégie énergétique dans son 14e plan quinquennal, qui prévoit que la Chine construise la moitié des réacteurs nucléaires mondiaux d’ici 2050.

Preuve de l’avance du pays, les seuls SMR en fonctionnement (ou en phase d’essais avant mise en service industrielle) sont actuellement chinois5.

Le premier est le HTR-PM (High Temperature Reactor – Pebble bed Module), connecté au réseau chinois en 2021 : il s’agit d’un réacteur graphite-gaz de 4e génération, composé de deux modules de 250MWth alimentant une turbine commune pour un total de 210MWe (Figure 1). Le second est l’ACP-100 (ou Linglong-1), une version 10 fois moins puissante du réacteur à eau pressurisée de grande puissance Hualong-1 de 1000MWe (Figure 2). Actuellement en phase avancée de construction, il est prévu qu’il soit connecté au réseau électrique chinois courant 2026.

Figure 2 : Installation du “module cœur” de l’ACP100 dans son bâtiment réacteur.

Le “module cœur” comprend la cuve, le pressuriseur et les 16 générateurs de vapeur du réacteur, pour un poids total de 300 tonnes. Le montage et la qualification de tous ses équipements ont ainsi été réalisés en temps masqué pendant la construction des ouvrages de génie civil.

Crédit : China National Nuclear Corporation.

Les États-Unis : la bulle SMR ?

Le DoE6 a injecté depuis 2020 plusieurs milliards de dollars dans différents projets de SMR. Plus de 4GWe de production sont planifiés, mais non sans difficulté. Le premier projet, NuScale, a fait long feu. Face à l’augmentation du LCOE du design, le DoE et l’Idaho ont retiré leur soutien. Un second site NuScale était prévu en Roumanie, mais sans aucune communication depuis deux ans. L’action NuScale a pourtant pris jusqu’à 200 % depuis le début de l’année !

Les raisons en sont multiples, mais on peut retenir comme explications principales :

- La bulle (ou le boum, selon la vision) IA, qui prévoit une augmentation conséquente de la consommation électrique. Les grands acteurs du milieu, d’OpenAI à Google, prévoient tous de construire leurs propres SMR pour alimenter en direct leurs datacenters ;

- La politique énergétique du 47e président des États-Unis, qui renonce aux énergies renouvelables au profit du nucléaire, mais surtout du gaz et du charbon ;

- Une certaine connivence entre ledit président et quelques porteurs de projets : le cas emblématique est Jacob DeWitte, patron du projet de SMR Oklo, qui a tendu face caméra à Donald Trump le stylo destiné à signer l’Ordre Exécutif actant de nouveaux financements pour la filière SMR. L’action d’Oklo a pris jusqu’à 700 %7 en bourse depuis le début de l’année, alors que l’entreprise a annoncé en septembre un pivot monumental du RNR-sodium vers un réacteur à sel fondu après plus de 10 ans d’étude sur le design original.

Aujourd’hui, malgré ces démonstrations de puissances financières, aucun vrai projet de construction n’a cependant démarré, si ce n’est deux projets de démonstrateurs. La situation est meilleure une fois passé le 49e parallèle : le Canada a officiellement lancé la construction du SMR à eau bouillante de 300MWe BWRX-300 sur le site de Darlington, en Ontario.

L’Europe : finalement pas si à la traîne !

En Europe, la timide relance du nucléaire depuis les crises du Covid et ukrainienne s’est accélérée, et les SMR profitent du mouvement.

Le Royaume-Uni est l’État européen le plus ambitieux pour les SMR : la feuille de route énergétique du gouvernement Starmer prévoit aujourd’hui qu’un quart de l’électricité britannique soit d’origine nucléaire en 2050 et que la moitié du futur parc électronucléaire soit constitué de grands réacteurs EPR, l’autre moitié devant être des SMR de conception domestique, par Rolls-Royce. Le gouvernement britannique a annoncé le 13 novembre 2025 que le site de Wylfa, sur l’île d’Ynis Môn au Pays de Galles, accueillerait les premières unités “Rolls-Royce SMR”.

Des accords de coopération anglo-américains sur le domaine des SMR sont en cours de négociation, mais ils n’ont pour l’instant aucun impact exécutif sur cette feuille de route.

La France, via le demi-milliard d’euros alloué dans ce but au sein du programme France2030, a financé une douzaine de projets de SMR. 2 ans après le premier “round” de France2030, il est prévu que seuls trois à quatre projets de réacteurs passent au “second tour” et profitent de nouveaux financements plus ciblés.

Certains projets ont connu des revers parfois sérieux : le projet de SMR électrogène Nuward a annoncé une révision complète de sa copie en fin d’année 2024, alors que NAAREA, portant un projet de réacteur surgénérateur à sel fondu, a été placé en redressement judiciaire en septembre 2025.

Les projets qui bénéficieront le plus probablement du soutien de France2030 ne sont pas électrogènes, mais calogènes : il s’agit du générateur Jimmy, un réacteur graphite-gaz à haute température, dont la première unité est destinée à produire de la vapeur industrielle à la plateforme sucrière de Bazancourt, et du CAL-30, un réacteur-piscine de 30MWth destiné à la production de chaleur urbaine et dont la tête de série doit être construite sur le site du CEA de Cadarache.

Ailleurs en Europe, les projets sont plus diffus. On peut cependant noter un regain d’intérêt pour les SMR en Scandinavie : plusieurs appels à projets ont été lancés en Norvège et en Finlande, conjointement à des projets de réacteurs conçus domestiquement, comme Steady Energy en Finlande.

S’il ne faut retenir qu’une chose, c’est que le SMR n’est pas un nouveau “type” de réacteur, comme on peut le lire très souvent dans les médias généralistes. C’est une philosophie technico-économique de conception destinée à faciliter le recours à l’énergie nucléaire. Elle a ses effets “kiss-cool” allant dans le sens du modèle : une faible puissance permet par exemple de limiter les conséquences en cas d’accident, d’utiliser des moyens de sûreté passifs ou de s’intégrer plus facilement dans les réseaux électriques. Mais là n’étaient pas les objectifs initiaux.

L’écart entre les promesses du modèle SMR et la réalité industrielle reste, aujourd’hui, considérable. Les obstacles réglementaires, industriels et financiers n’ont pas disparu avec la réduction de puissance : ils se déplacent. La standardisation nécessaire au succès des SMR se heurte à la diversité des réglementations de sûreté, des contextes nationaux et des stratégies industrielles.

Reste que le mouvement est lancé !

La Revue des Mines est produite grâce au temps de ses bénévoles et à ses contributeurs. Pour nous rejoindre, écrivez-nous !

Contribuer