La réindustrialisation coûte cher. Derrière cette apparente lapalissade se cache une difficulté structurelle majeure de la réindustrialisation en Europe occidentale : la (re)construction et la décarbonation des outils de production requièrent des investissements lourds alors que les industriels existants se concentrent sur la pérennisation de leurs activités. Ce contexte difficile pour les acteurs industriels est fertile pour les start-ups, qui ont soif d’opportunités entrepreneuriales à présenter à des investisseurs plus ouverts au risque.

Les deeptechs au service de la réindustrialisation

« Deeptech » est un terme protéiforme, désignant à la fois les secteurs d’innovation de pointe (IA, biotechs, semiconducteurs…) et les stratégies d’innovation permettant le développement puis l’application de ces nouvelles technologies 1. Par synecdoque, ce terme s’étend aux jeunes pousses conditionnant leur succès économique à l’application à échelle industrielle de ces techniques novatrices. Elles doivent convaincre leurs investisseurs, privés comme publics, du potentiel à long terme de leurs solutions justifiant un burn-rate 2 significatif sur des périodes de développements longues (entre 2 et 10 ans).

Réindustrialiser…

Pour rapatrier la production, il faut compenser les facteurs structurels qui ont conduit à sa disparition en premier lieu : coûts élevés de la matière première, de la main-d’œuvre et de l’énergie en tête. Le pari intrinsèque des deeptech est de rééquilibrer la balance de la valeur ajoutée en faveur de l’outil domestique, soit en augmentant directement la valeur ajoutée des produits (semiconducteurs, aérospatiale, défense…), soit en améliorant le rendement de la production (IA, automatisation, nouvelles sources d’énergie…).

…sans créer de nouvelles dépendances

L’engouement pour la réindustrialisation profite aux deeptech au moins autant que celui pour la souveraineté (terme lui aussi protéiforme !). La maîtrise souveraine, sur les plans académiques comme opérationnels, de certaines technologies de pointe, est un enjeux de survie pour les économies française et européennes, en particulier en ces temps incertains ou un tweet soudain peut décider de la tendance de toutes les bourses du continent. La résilience des chaînes de production est devenue une contrainte d’ingénierie à part entière. La dépendance à des partenaires économiques au mieux lunatiques et au pire hostiles a un coût, qui s’intègre désormais dans le business plan de ces jeunes pousses.

Lever les verrous de la décarbonation industrielle

La valeur ajoutée du modèle deeptech se trouve, au-delà de la pure rentabilité économique, dans les solutions de transition écologique qu’elles sont à même de faire advenir. La décarbonation, en particulier de l’industrie, demande au premier ordre des changements de procédé et de source d’énergie : des transformations complexes, risquées et pouvant parfois entraîner des arrêts de production. C’est précisément là que les start-ups deeptech peuvent agir en catalyseur: elles absorbent le risque technologique en amont, expérimentent des solutions radicales et les portent à maturité jusqu’à l’industrialisation. La start-up peut alors vendre sa solution à l’industriel, ou muter pour devenir elle-même l’industriel.

Souveraineté, décarbonation, réindustrialisation : le nucléaire est l’exemple type de ce triptyque stratégique au cœur des ambitions françaises et européennes. Bien que ce secteur demeure aujourd’hui dominé par des acteurs publics, des deeptechs ambitionnent d’en repenser les usages et de défier les fondamentaux pour en faire un levier actif de la relance industrielle.

Le nucléaire, terres vierges pour la deeptech ?

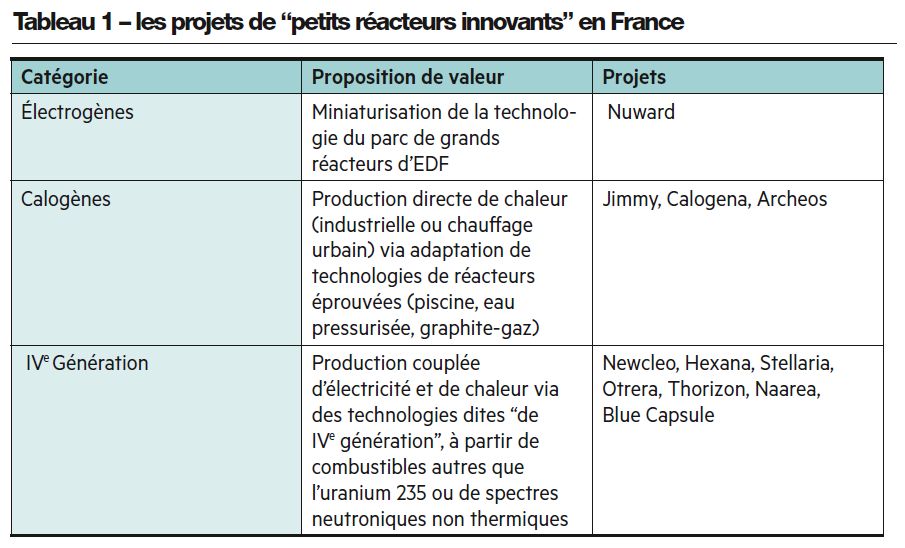

On compte en France une dizaine de projets de petits réacteurs innovants (qu’on regroupera sous l’appellation de SMR, pour petits réacteurs modulaires – Small Modular Reactors). Là où les grands réacteurs jouent l’économie d’échelle, ces réacteurs font le pari de l’effet de série : des réacteurs plus petits, mais construits « à la chaîne ». On retrouve dans le lot des projets variés, qu’on peut regrouper en trois principales catégories selon leur proposition de valeur. Grande nouveauté dans l’histoire de la filière : aucun de ces projets n’est porté directement par le C.E.A., tous sont portés par des deeptechs (voir tableau 1 ci-dessous).

Si l’État a dans un premier temps joué le rôle de venture-capitalist, répartissant une enveloppe d’un peu moins de 100 M€ sur la moitié de ces projets, le dernier Conseil de Politique Nucléaire de mars 2025 a acté une nouvelle priorisation vers « les projets les plus à même d’aboutir à la mise en service d’un démonstrateur au début de la décennie 2030 ». Les calogènes seront les premiers bénéficiaires de ce rééquilibrage. En effet, ils sont de conception plus simple et s’insèrent dans un marché industriel découplé de la position monopolistique d’EDF : la chaleur décarbonée.

La chaleur industrielle, un indispensable de la réindustrialisation

Des quelques 1600 TWh d’énergie primaire engloutis annuellement par l’économie française, 200 (environ 13 %) sont destinés à la seule production de chaleur pour l’industrie.

Ce sont principalement les industries légères et semi-lourdes – chimie, agroalimentaire, papeterie, automobile – qui dépendent de cette chaleur. Ce tissu industriel constitue le socle sur lequel reposent à la fois les grands projets industriels et la disponibilité des biens de consommation européens. Ses faiblesses se répercutent directement sur le consommateur final : si la chaleur coûte cher, le séchage de la farine ou le raffinage d’alcool pur coûtent cher, et donc le consommateur devra payer plus cher son pain et ses médicaments.

La chaleur industrielle est aujourd’hui à majorité d’origine fossile (et donc soumise au bon vouloir de messieurs Trump et Poutine !). Le charbon (2%) historique a tiré sa révérence au profit d’unités de production au pétrole (10%) et au gaz (36%). L’électrification (37%) de la production a permis de décarboner – grâce à notre mix électrique national décarboné – un gros tiers du marché, mais à des prix de moins en moins compétitifs alors qu’EDF reprend peu à peu le contrôle sur ses prix de vente.

La biomasse, solution aujourd’hui favorisée dans la SNBC 3, fait quant à elle face à deux obstacles:

- La pénurie de combustible : il n’y a par exemple plus de ressource en biomasse disponible pour le quart nord-ouest de l’Hexagone.

- La diminution de la dotation à la biomasse du fond chaleur, qui réduit fortement la rentabilité des projets face au gaz.

Il y a donc un « coup à jouer » en proposant pour la chaleur industrielle ce qui a été fait pour l’électricité. La condition de succès sera la même que pour le parc électronucléaire : développer un modèle sûr, rentable, multipliable et intégrable sur le réseau (dans ce cas les réseaux de chaque usine ou plateforme industrielle) et pouvant se passer de perfusion étatique sur le long terme.

Confier le nucléaire à des start-ups ?

Confier un système technique aussi complexe que le nucléaire à des start-ups constitue à la fois un changement de paradigme radical et un retour aux sources pour la filière. Plus de 50 ans après le VIIe plan, le nucléaire français est devenu un géant monopolistique à l’inertie immense : trois ans se sont écoulés entre le discours de Belfort et l’annonce des grands travaux du nouveau nucléaire français (Forge+ au Creusot, Aval du Futur à la Hague, Terrassements à Penly…). Le nucléaire français est pourtant né, au-delà d’une volonté politique forte, d’une jeune garde technologiquement ambitieuse et prête à faire le pari d’un nouveau système énergétique. Les deeptechs nucléaires s’appuient sur cet héritage pour légitimer leurs ambitions entrepreneuriales.

La sûreté avant tout

Les projets de SMR n’ont aucun passe-droit en termes de sûreté nucléaire : quels que soient leur puissance ou le budget de leurs concepteurs, les objectifs de sûreté fixés par la réglementation sont les mêmes. L’ASNR 4 assure le suivi des projets, la qualification de la démonstration de sûreté et (si le projet marche) le suivi de l’exploitation des petits réacteurs.

Aujourd’hui, seuls deux projets ont dépassé le stade de la revue préparatoire :

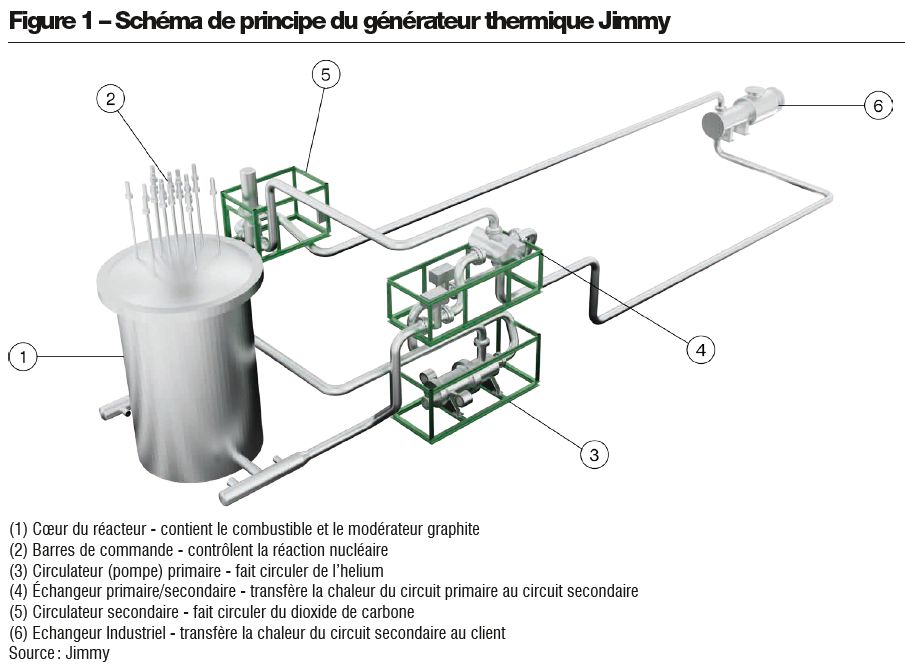

- Calogena, qui a déposé un Dossier d’Option de Sûreté (DOS) en octobre 2024. Le DOS détaille les principales caractéristiques du réacteur et les moyens prévus pour assurer que les objectifs de sûreté nucléaire seront tenus.

- Jimmy, qui a déposé sa Demande d’Autorisation de Création (DAC) de sa première unité pour un client industriel en avril 2024. La DAC, dont l’instruction peut prendre jusqu’à 3 ans, est la dernière étape avant le premier coup de pioche (mais pas la divergence, c’est-à-dire la première réaction nucléaire en chaîne du réacteur).

Une quête conjointe de rentabilité

Si les deeptechs doivent suivre les mêmes règles de sûreté qu’EDF, les règles économiques varient sensiblement.

Pour des projets hautement capitalistiques comme un réacteur nucléaire (le coût du combustible étant faible devant celui des équipements), le coût du capital est un inducteur fort sur le coût final de l’énergie. Les développeurs de SMR et leurs clients ne peuvent aujourd’hui pas compter sur un capital peu cher, voire à taux zéro comme cela est actuellement proposé pour le financement des EPR2.

La maîtrise des coûts est également un sujet fort, pour des raisons d’engagement du client final. Les grands réacteurs électrogènes sont des infrastructures au temps de vie caractéristique de l’ordre du siècle, dont la solvabilité est garantie par l’État jusqu’au démantèlement. Cette longue durée de vie se justifie techniquement par le fort engagement capitalistique initial, lié notamment à la démonstration de sûreté du réacteur et en particulier au maintien du confinement de la matière radioactive.

À l’inverse, un générateur de chaleur atomique peut difficilement baser son business model à un horizon de plus de 20 ans: ni la communauté urbaine ni l’industriel ne s’engageraient sur une telle période avec une technologie conventionnelle. Pour assurer leur attractivité économique, les projets de SMR doivent donc assurer sur cette période un coût de l’énergie stable ou maîtrisable en dessous de celui du gaz (et des quotas carbones). Plusieurs leviers peuvent être exploités pour y parvenir: maximisation des effets de série, construction modulaire, utilisation de combustibles plus enrichis permettant des recharges moins fréquentes et de décorréler le coût de la chaleur du coût spot de la matière fissile. Si ces conditions sont remplies, l’activité industrielle aura découplé son activité des énergies fossiles sans la mettre en péril.

Le modèle économique est alors le suivant: la start-up finance, construit et opère le réacteur, puis revend la chaleur au client. Si le client dispose d’un capital moins cher que la start-up, il peut co-financer le réacteur pour abaisser le coût de la chaleur.

Un nouveau tissu de fournisseurs

La relance d’un programme de grands réacteurs s’est accompagnée d’un fort mouvement d’intégration verticale de la filière. En moins d’un an, Framatome a racheté Segault, Velan et Daher 5 et possède désormais la majorité des capacités de fourniture en robinetterie nucléaire. De la coulée du lingot à l’essai hydraulique sur site, les équipements ne quitteront jamais le giron d’EDF sur tout leur cycle de vie.

Les développeurs de SMR, qui ne sont « que » concepteurs, constructeurs et opérateurs, sont obligés d’adopter une logique inverse : compter autant que possible sur des fournisseurs plus conventionnels et pouvant être mis en concurrence. L’obstacle à franchir est la « nucléarisation » des équipements et des fournisseurs. Il est crucial pour la réussir de faire des choix pertinents dans le design de réacteurs, choix qui limitent le delta de conception et de qualité entre l’équipement « classique » et sa version nucléaire.

Apparaît alors un nouvel apport de ces projets à la réindustrialisation : la création d’un nouveau marché de plus haut standard pour les chaudronniers, robinetiers, équipementiers ou experts du génie civil, permettant de valoriser leur maîtrise en limitant leurs investissements organisationnels et normatifs (notamment en termes de système de management de la qualité). Ce marché a donc l’avantage d’être à mi-chemin entre le conventionnel et le nucléaire tel que ces fournisseurs le connaissent aujourd’hui : une augmentation relative de gamme (si la conception du SMR le permet) sans trop de limitation de volume, les réacteurs étant pensés pour la production en série.

La réindustrialisation par les deeptechs, notamment dans le nucléaire, montre qu’innovation et industrie lourde peuvent s’allier pour relever les défis de souveraineté et de décarbonation. Mais ce modèle reste jeune, fragile, et ne suffira pas à lui seul. D’autres verrous restent à lever – acceptabilité sociale, financement pérenne, souveraineté des filières – pour que ces jeunes pousses deviennent des piliers industriels. L’essentiel est peut-être là : ne plus opposer start-ups et industrie, mais construire leurs complémentarités.

La Revue des Mines est produite grâce au temps de ses bénévoles et à ses contributeurs. Pour nous rejoindre, écrivez-nous !

Contribuer