par Cyprien d’Harcourt (P14)

Cyprien a travaillé pendant 6 années à l’Autorité de régulation des transports sur des questions de régulation économique et d’ouverture à la concurrence du secteur ferroviaire. Il a rejoint le bureau de Paris du BCG en septembre 2024.

LE CADRE LÉGISLATIF EUROPÉEN

Depuis les années 1990, le développement du marché unique a conduit dans l’Union européenne à une transformation profonde du secteur ferroviaire, avec pour objectif “d’améliorer l’efficacité du réseau des chemins de fer afin de l’intégrer dans un marché compétitif tout en prenant en compte ses aspects spécifiques”1. Ces derniers justifient une approche sur mesure et progressive dans le cadre d’une série de paquets législatifs (voir encadré) visant à permettre l’émergence d’un espace ferroviaire européen unique.

Renfe est

devenu le deuxième concurrent national de la SNCF après l’arrivée de

Trenitalia, avec ses trains à grande vitesse (les AVE pour Alta

Velocidad Española) entre Lyon et Barcelone et entre Marseille et

Madrid. Renfe a annoncé en 2024 la création d’une filiale française de

Renfe International Projects Society, basée à Paris.

Renfe est

devenu le deuxième concurrent national de la SNCF après l’arrivée de

Trenitalia, avec ses trains à grande vitesse (les AVE pour Alta

Velocidad Española) entre Lyon et Barcelone et entre Marseille et

Madrid. Renfe a annoncé en 2024 la création d’une filiale française de

Renfe International Projects Society, basée à Paris.

La transformation engagée par les institutions de l’UE repose sur deux “piliers” complémentaires. Le premier vise à harmoniser les caractéristiques techniques (signalisation, alimentation électrique, gabarit, etc.) et les règles d’exploitation du transport ferroviaire qui s’est historiquement développé sur des bases nationales (pilier “technique”). Le second vise à libéraliser les services de transport ferroviaire sur le modèle des industries de réseau (télécommunications, gaz, électricité, etc.) dans lequel une infrastructure en monopole est utilisée par des services relevant du champ concurrentiel (pilier “marché”). Pour cela, trois principales actions sont mises en œuvre :

-

la séparation entre d’une part le gestionnaire d’infrastructure (GI), responsable notamment de l’allocation des capacités et de la tarification, et d’autre part les entreprises ferroviaires (EF), qui fournissent des services de transports. En France, cette séparation a conduit à la création de SNCF Réseau qui gère l’infrastructure ferroviaire et de SNCF Voyageurs et SNCF Fret qui exploitent les services de transport ;

-

l’ouverture à la concurrence progressive des différents services de transport ferroviaire (marchandises, services internationaux, passagers, etc.) ;

-

la création de régulateurs économiques indépendants chargés notamment de permettre concrètement l’ouverture à la concurrence en s’assurant du caractère équitable et non discriminatoire des conditions d’accès au réseau ferroviaire. En France, l’Autorité de régulation des transports 2 (ART) est créée en 2009.

TRANSPORT CONVENTIONNÉ OU NON : DEUX MODES DE CONCURRENCE ET DES DÉFIS DISTINCTS

S’il s’applique désormais partout, le mode concurrentiel se décline toutefois en deux formes très différentes. La première forme est celle dite du transport conventionné, correspondant aux services faisant l’objet d’un contrat de service public entre

-

une autorité organisatrice de transport (AOT), typiquement une région3, qui pour un lot (périmètre de lignes) donné définit ses exigences en termes d’offre de service (gares desservies, fréquences, horaires, etc.), de qualité de service attendue (ponctualité, accessibilité, services à bord ou en gare, etc.), et fixe la tarification (et donc le niveau de subvention) pour les usagers

-

et une entreprise ferroviaire (EF), qui devient l’opérateur exclusif sur ce lot pendant la durée du contrat, réalisant ainsi le service de transport commandé par l’AOT et pour cela rémunéré (et éventuellement pénalisé) par cette dernière.

En France, les trains relevant du transport conventionné sont les TER, les trains d’équilibre du territoire et les Transiliens.

Le second modèle concurrentiel est celui du service librement organisé (SLO, parfois “services en open access”), essentiellement en vigueur pour les trains à grande vitesse. Dans ce modèle, toute EF désireuse d’opérer des circulations sur une ligne peut librement formuler ses demandes de capacités auprès du GI. Ces services ne relèvent pas du service public, ne sont donc pas subventionnés, et les entreprises définissent librement leur offre commerciale (dessertes, politique tarifaire, type de matériel roulant, services à bord, etc.).

S’agissant des services conventionnés, l’ouverture à la concurrence constitue pour les autorités organisatrices des transports une opportunité historique de jouer pleinement leur rôle d’architecte du service public ferroviaire. Depuis le 25 décembre 2023, le principe d’appels d’offres pour l’attribution des contrats de service public remplace la délégation systématique à l’opérateur historique (SNCF Voyageurs). Ainsi, et comme détaillé dans l’article “Dans les régions”, cinq lots TER (et deux lots en Île-de-France) ont déjà été attribués à l’issue de processus de mise en concurrence. Ces derniers permettent une montée en puissance des AOT et se traduisent concrètement par des engagements de gains significatifs de productivité et de qualité de service de la part des futurs exploitants : les contrats signés récemment prévoient une hausse de l’offre ferroviaire (jusqu’au quasi-doublement pour certains lots) pour un coût identique ou en baisse (jusqu’à 20 %).

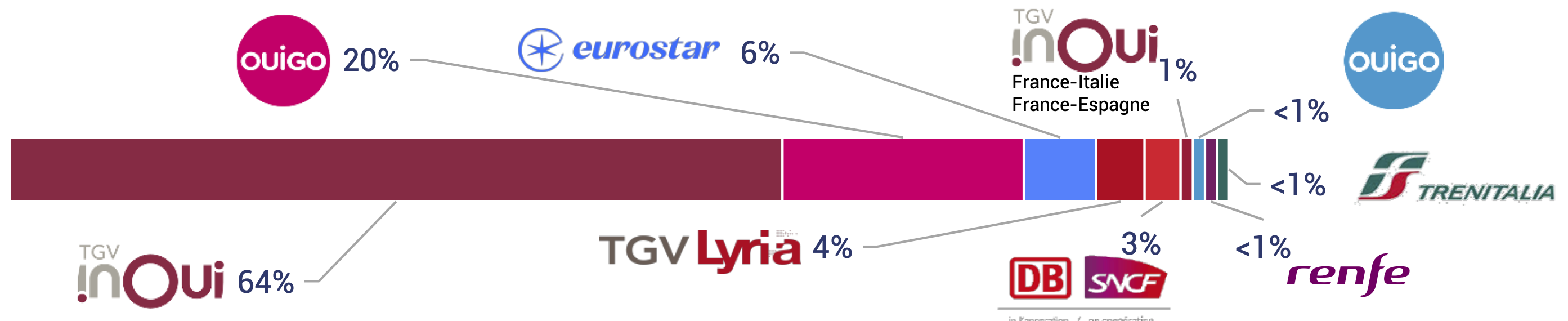

S’agissant des services librement organisés, l’arrivée sur le marché français des opérateurs historiques italien et espagnol constitue une première phase de l’ouverture à la concurrence, tandis que plusieurs projets entrepreneuriaux indépendants se structurent. Les services en open access sont depuis le 13 décembre 2020 pleinement ouverts à la concurrence : en application du code des transports, “les entreprises ferroviaires ont, dans des conditions équitables, transparentes et non discriminatoires, un droit d’accès à l’ensemble du réseau ferroviaire”. Dans les faits, l'entrée sur le marché demeure complexe en raison de barrières techniques et économiques et les différents types d’acteurs en sont à un stade plus ou moins avancé.D’un côté, plusieurs opérateurs historiques étrangers ont lancé des services librement organisés. Ces acteurs disposent déjà des ressources nécessaires (matériels roulants, personnels, savoir-faire, etc.), même si des barrières à l’entrée ont dû être surmontées (spécificités techniques du réseau français, accès aux centres de maintenance de SNCF Voyageurs, etc.). Ainsi, l’opérateur historique italien, Trenitalia, exploite des services entre Paris, Lyon et Milan tandis que l’opérateur historique espagnol, Renfe, exploite des liaisons Madrid-Marseille et Barcelone-Lyon. Néanmoins, ils ne représentent encore qu’une part limitée des services librement organisés en France (voir ci-dessous).

Fréquentation

2023 des services librement organisés en France en % des voyageurs.km

transportés en France Source : Bilan ferroviaire 2023 -Premiers

chiffres, ART

Fréquentation

2023 des services librement organisés en France en % des voyageurs.km

transportés en France Source : Bilan ferroviaire 2023 -Premiers

chiffres, ART

En outre, malgré des défis importants4, un grand nombre de projets indépendants ont vu le jour pour exploiter des services en open access, principalement des trains de nuit et des trains à grande vitesse. Si aucune circulation n’a encore été effectuée, certains projets ont franchi des étapes significatives à l’instar de Proxima qui a annoncé en juin 2024 avoir conclu un accord de financement d’un milliard d’euros avec un fonds d’investissement pour exploiter des services à grande vitesse sur l’axe Atlantique.

S’agissant des services de transport de marchandises, l’ouverture à la concurrence a pris effet dès 2006, pour atteindre aujourd’hui un certain niveau de maturité avec désormais une vingtaine d’EF exploitant des services de fret (avec une part de marché d’environ 50 %5 pour l’opérateur historique). Bien que la concurrence ait permis d’améliorer la qualité de service en diversifiant l’offre, elle n’a pas pour autant permis d’inverser le déclin de la part modale du rail dans le transport de marchandises. De 30 % en 1985, celle-ci est passée à 18 % en 2000 avant de se stabiliser autour de 10-11 % depuis l’ouverture à la concurrence.

LES MISSIONS DE L’ART, AUTORITÉ INDÉPENDANTE ET ARBITRE DU SECTEUR

Depuis sa création en 2009, l’ART veille au bon fonctionnement du système ferroviaire dans ses dimensions techniques, économiques et financières et crée les conditions d’une ouverture à la concurrence effective et réussie, au bénéfice des usagers et de la mobilité. L’ART utilise les outils à sa disposition (avis contraignant, avis simple, règlement de différend, études, etc.) pour améliorer les conditions de l’accès des EF aux infrastructures essentielles (réseau, gares, centres de maintenance des trains, etc.).

D’abord, l’ART participe au développement, aux niveaux européen et national, d’un cadre juridique, technique et économique adapté au maintien et au développement du système ferroviaire. Par exemple, l’ART contribue à mettre en lumière l’insuffisance des moyens consacrés à l’entretien et au renouvellement du réseau ferroviaire au regard des objectifs ambitieux de développement des trafics affichés par les pouvoirs publics6. L’ART préconise de concentrer les efforts sur le réseau existant et de mettre en place une programmation détaillée des investissements dans l’infrastructure associée à une vision-cible sincère pour le réseau. L’objectif est double :

-

améliorer la transparence concernant l’avenir du réseau et le pilotage des investissements ;

-

créer les conditions permettant d’assurer à l’ensemble des financeurs du réseau (usagers, État et collectivités locales) que le gestionnaire d’infrastructure mobilise les ressources disponibles de la manière la plus efficace possible.

Ensuite, l‘ART contribue à abaisser les barrières techniques à l’entrée et à accroître la transparence et l’efficacité́ du système ferroviaire. Par exemple, pour faciliter l’arrivée des nouveaux entrants sur le réseau, l’ART a demandé à SNCF Réseau de faire évoluer significativement son processus d’allocation des capacités :

-

en s’engageant davantage dans les accords-cadres de capacités7(#fn:9) donnant davantage de visibilité pluriannuelle aux EF sur les circulations qu’elles seront en mesure d’assurer

-

en limitant la capacité d’infrastructure réservée pour réaliser des travaux afin de maximiser l’utilisation commerciale du réseau8.

Enfin, l‘ART met en place un cadre tarifaire pertinent pour l’utilisation des infrastructures et des installations de service régulées (centres de maintenance, gares, etc.), dans un contexte d’inflation et de finances publiques contraintes. Face à cet enjeu, associé à la volonté de SNCF Réseau d’accélérer la couverture de ses coûts, l’ART doit veiller à ce que les péages ferroviaires soient économiquement justifiés et encouragent un usage plus intensif du réseau, tout en restant soutenables pour les EF. Il s’agit aussi pour l’ART de s’assurer que les tarifs d’accès aux installations de service, notamment pour celles détenues par l’opérateur historique SNCF Voyageurs, soient associés à des engagements de qualité de service et de productivité de la part de leurs exploitants qui sont le plus souvent dans des situations de monopole local.

Le

partenariat commercial entre la SNCF et son homologue outre-Rhin

Deutsche Bahn est un modèle à l’opposé de la concurrence frontale sur le

transport de voyageurs engagée, à partir de 2021, avec les opérateurs

historiques italien (Trenitalia) et espagnol (Renfe). SNCF Voyageurs et

Deutsche Bahn ont annoncé le lancement d’une nouvelle liaison

ferroviaire directe entre Paris et Berlin, sans changement. À partir du

16 décembre 2024, le train à grande vitesse ICE de la Deutsche Bahn

permettra de rejoindre Berlin depuis la gare de l’Est à Paris.

Le

partenariat commercial entre la SNCF et son homologue outre-Rhin

Deutsche Bahn est un modèle à l’opposé de la concurrence frontale sur le

transport de voyageurs engagée, à partir de 2021, avec les opérateurs

historiques italien (Trenitalia) et espagnol (Renfe). SNCF Voyageurs et

Deutsche Bahn ont annoncé le lancement d’une nouvelle liaison

ferroviaire directe entre Paris et Berlin, sans changement. À partir du

16 décembre 2024, le train à grande vitesse ICE de la Deutsche Bahn

permettra de rejoindre Berlin depuis la gare de l’Est à Paris.

Contenu bonus : LES QUATRE “PAQUETS” LÉGISLATIFS POUR LE FERROVIAIRE

Les premières directives9 des années 1990 posent les bases du modèle préconisé pour le secteur ferroviaire : indépendance de gestion des EF par rapport à l’État, séparation comptable de la gestion de l’infrastructure et de l’exploitation des services de transport, désignation d’organismes de répartition des capacités d’infrastructure, mise en place de redevances d’accès à l’infrastructure, droit d’accès aux réseaux étrangers…

Le premier paquet (2001) désigne trois directives10(#fn:4) qui visent à endiguer le déclin du transport sur rail en renforçant la séparation entre GI et EF historiques, en libéralisant le transport international de marchandises et en mettant en place un organisme de contrôle dans chaque état membre.

Le deuxième paquet (2004) assure l’ouverture à la concurrence effective du transport de marchandises (au 1er janvier 2006 pour les services internationaux, au 1er janvier 2007 pour les services domestiques). Le pilier technique est approfondi avec la création de l’Agence de l’Union européenne pour les chemins de fer (ERA) chargée de rapprocher les règles techniques et les règles de sécurité nationales des pays membres.

Le troisième paquet (2007) amorce la libéralisation du transport de voyageurs en prévoyant l’ouverture à la concurrence des services internationaux au plus tard à compter de 2010. Par ailleurs, un cadre légal en matière d’octroi de compensations et/ou de droits exclusifs pour les contrats de service public est instauré par règlement.

Le quatrième paquet (2016) parachève la libéralisation du rail en prévoyant l’ouverture à la concurrence des services de transport domestiques de voyageurs, en 2021 au plus tard pour les services commerciaux et fin 2023 au plus tard pour les services conventionnés. Concernant le pilier technique, les missions de l’ERA et les exigences d’interopérabilité sont également renforcées.

Pieds de page

-

Directive 91/440/CEE, considérants. ↩

-

L’ART s’est d’abord appelé l’Autorité de régulation des activités ferroviaires (ARAF) puis l’Autorité de régulation des activités ferroviaires et routières (ARAFER) avant de devenir l’ART en 2019. ↩

-

Directives 91/440/CEE, 95/18/CE, 95/19/CE ↩

-

Directives 2001/12/CE, 2001/13/CE, 2001/14/CE ↩

-

En France, les AOT diffèrent en fonction des services : les régions pour les transports express régionaux (TER), Île-de-France Mobilités pour les services Transilien et l’État pour les trains d’équilibre du territoire. ↩

-

Les principaux défis sont liés au financement, à l’accès à des matériels roulants dans des délais raisonnables ainsi qu’à l’obtention de capacités d’infrastructure adaptées et pérennes. ↩

-

Cette part de marché va encore diminuer à partir de 2024. En effet, en réponse à la Commission européenne qui a estimé́ que certaines mesures d’aides et de soutien octroyées à Fret SNCF pendant la période 2007-2019 étaient susceptibles de ne pas être conformes aux règles de l’Union en matière d’aides d’État, Fret SNCF doit céder environ 30 % de son volume annuel d’activité. ↩

-

: Dans son étude sur les Scénarios de long terme pour le réseau ferroviaire français (2022-2042), l’ART a montré que le niveau actuel d’investissement conduirait à un vieillissement et à une baisse de performance du réseau et, partant, à des pertes de trafics, incompatibles avec les ambitions de développement du mode ferroviaire pour accompagner les objectifs de décarbonation des transports. ↩

-

Voir l’étude sur Les accords-cadres pour le système ferroviaire français (2023) publiée en novembre 2023. ↩

-

Par exemple, l’ART a enjoint à SNCF Réseau de mettre en place un mécanisme incitatif permettant de réduire de 30 % à 10 % d’ici 2030 la part des plages réservées aux travaux qui ne sont finalement pas utilisées sans pour autant donner lieu à des circulations. ↩